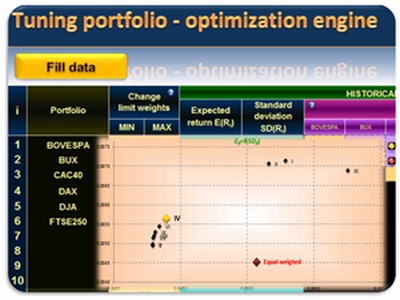

Программа была создана для поддержки процессов принятия решений в управлении в инвестиционной. Это будет полезно не только для инвесторов, инвестиционного консультанта или управляющего активами, но и для тех, кто намерен войти в мир инвестиций и изучить возможности использования теории портфеля на практике. Программа позволяет не только оптимизировать портфель в смысле Марковица, но дополнительно позволяет оптимизировать с помощью "высших моментов", такие как асимметрия. Пользователь может ранжировать активы на основе около 14 показателей эффективности инвестиций (например, Дженсен. Соотношение, коэффициент Шарпа, бета и т.д.). . Программа также может служить в качестве помощи для научных исследований и академических целей

Требования

Microsoft Office 2007/2010/2013

< P> Ограничения14-дневная пробная версия

Комментарии не найдены