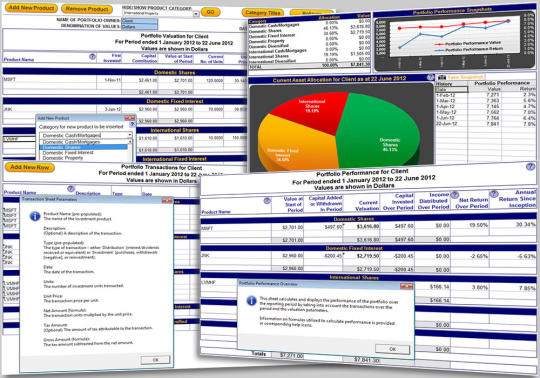

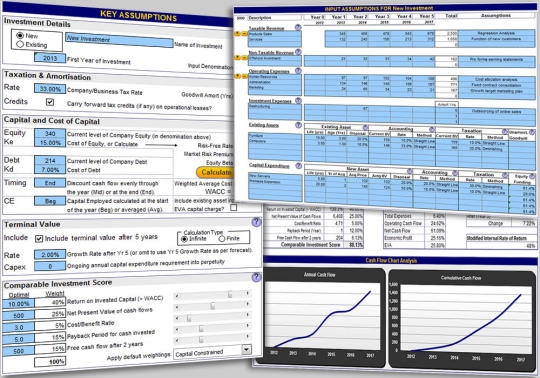

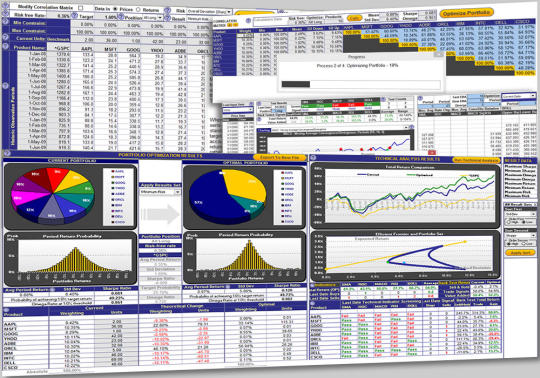

Шаблон Оптимизация портфеля определяет оптимальные весовые коэффициенты капитала для портфеля финансовых инвестиций, что дает наибольшую отдачу для наименьшим риском на основе профиля риска возврата и корреляции между отдельными инвестиций. Дизайн модели оптимизации портфеля позволяет применять его либо к приборам или бизнес потоковых портфелей финансовых. Шаблон оптимизации портфеля является интуитивно понятным и гибким с помощь иконок по всему, чтобы помочь с входом и интерпретации результатов выходных. Ввод исторических данных для анализа поддерживается Опции, чтобы определить абсолютные цены или доходности, ряд текущих паев и инструмент для загрузки длительные периоды времени данных финансового рынка ценных бумаг из Интернета. Дополнительные параметры оптимизации включают в себя установление минимальных и максимальных ограничений для взвешивания в оптимальный портфель и анализа рисков вариантов общей волатильности по коэффициенту Шарпа, риск падения или полу-отклонения по Коэф и усиления / потери при соотношении Омега. Оптимизация анализирует вероятность достижения целевого возврата через Монте-Карло. Результаты оптимизации портфеля отображаются с весовыми графиков и вернуться распределения, а также приобретение и ликвидация необходимые действия. Процесс оптимизации экономит возможные портфели вдоль конечностей эффективной границы. Pivotal профили для минимальной и максимальной отдачей, риск, и отношения могут быть впоследствии загружены для анализа. Технический анализ предоставляется задней испытания общей прибыли от торговли сигнала и автоматической оптимизации технических констант период для каждой инвестиции или общего портфеля, что приводит к высшей назад тестируемой возвращения. Индикаторов технического анализа с подробным графиков и обратно тестирования анализ включает простое скользящее среднее (SMA), скорость изменения (ROC), Moving Average Convergence / дивергенции (MACD), индекс относительной силы (RSI) и Bollinger Bands. Шаблон совместим с Excel 97-2013 для окон и Excel 2011 или 2004 для Mac, как кросс платформенное решение оптимизации портфеля

Что нового В этом выпуске:.

Сохранить как XLSM функции для последних версий Excel и расширенные функции экспорта

Требования :.

Excel 2004 или Excel 2011 для Mac

Ограничения

30-дневная пробная версия

Комментарии не найдены